Predložitev evidenc DDV za sobodajalce - atipične DDV zavezance

Vlada je z dopolnitvijo 85. člena in z novim 85.b členom Zakona o davku na dodano vrednost (ZDDV-1) predpisala obveznost predložitve evidenc obračunanega DDV za vse davčne zavezance, identificirane za namene DDV. Od 1. julija dalje bo tako potrebno poleg obrazca za obračun davka na dodano vrednost (DDV-O) predložiti tudi evidence izdanih in prejetih računov, na podlagi katerih je bil obrazec izpolnjen. V članku preberite, kaj to pomeni za sobodajalce in kako pravilno oddati evidence.

Članek je bil pripravljen v sodelovanju s podjetjem Prima Računovodstvo.

Kaj to pomeni za sobodajalce?

Sobodajalci, ki so zgolj atipični DDV zavezanci, bodo morali evidence predložiti le za prejete račune iz tujine, saj so le ti računi vključeni v DDV obračun. Za večino sobodajalcev to pomeni le mesečne račune za AirBnB in Booking provizije, saj se na podlagi teh računov vsak mesec tudi pripravi DDV-O obrazec in plača 22 % DDV. Sobodajalcem, atipičnim davčnim zavezancem, računov, ki so jih izdali gostom, v evidence ni potrebno vključevati, saj tam ne zaračunavajo DDV.

Kako pravilno oddati evidence?

Evidence za obračun DDV - torej evidence računov AirBnB in Booking provizij - je potrebno oddati najkasneje do zadnjega dne v mesecu za pretekli mesec. Evidence bo možno oddati na dva načina:

- Računovodski servisi bodo evidence oddali neposredno iz svojih računovodskih (ERP) programov.

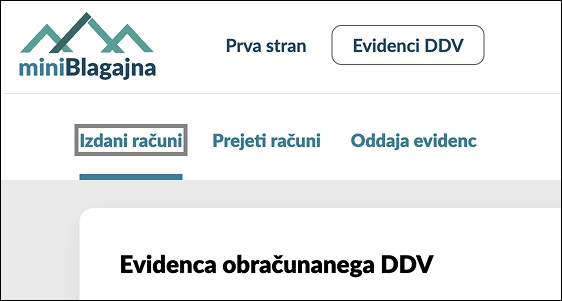

- Davčni zavezanci, ki računovodstvo vodijo sami, pa bodo lahko evidence oddali preko prenovljene spletne aplikacije Mini Blagajna. Evidence lahko preko Mini Blagajne oddate tudi, če je ne uporabljate za izdajo računov.

Vnos evidenc prejetega Booking računa v Mini Blagajno

Kot rečeno, sobodajalci, ki so atipični DDV zavezanci, preko Mini Blagajne poročajo samo o prejetih računih iz tujine - največkrat so to le računi AirBnB in Booking provizij. Te račune je potrebno vključiti tako v evidenco izdanih kot v evidenco prejetih računov zaradi.

Zakaj je potrebno prejete račune vključiti tudi v evidenco izdanih računov?

Pri sistemu samoobdavčitve gre za transakcijo, kjer prejemnik računa le tega prejme brez obračunanega davka na dodano vrednosti in mora od tega računa ustrezno obračunati DDV. Posledično račun obravnava kot izdan račun in od njega ustrezno obračuna DDV (izdani računi), ter ustrezno odbije DDV, če ima pravico do odbitka (redni DDV zavezanci) oziroma ga ne odbije, če te pravice nima (atipični DDV zavezanci).

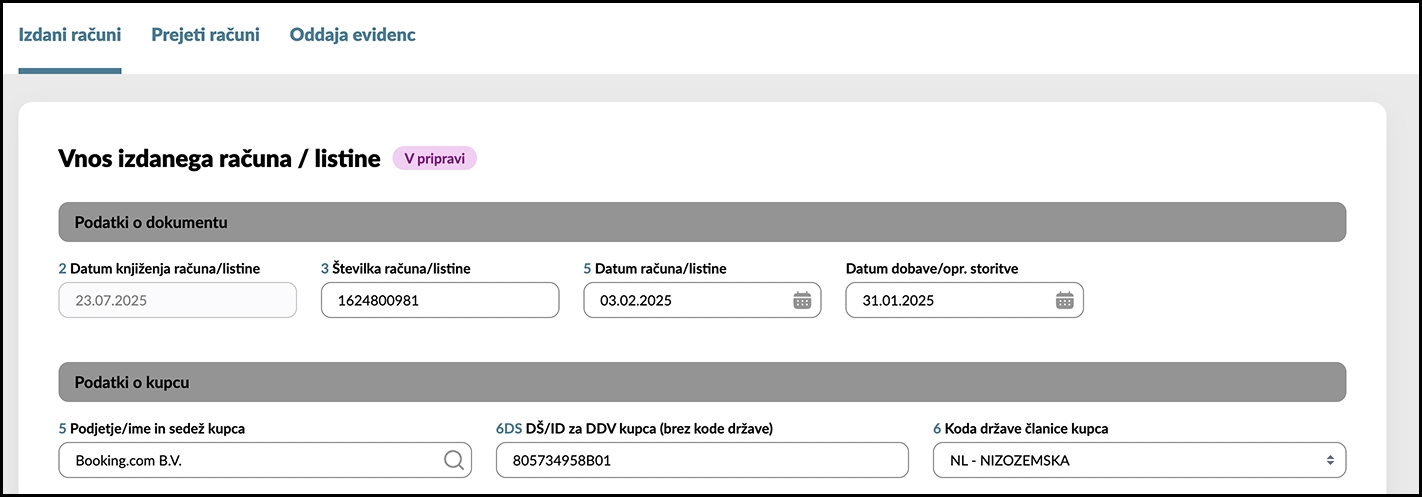

V tem članku bomo evidence oddali na primeru prejetega računa iz Booking.com: Primer Booking računa

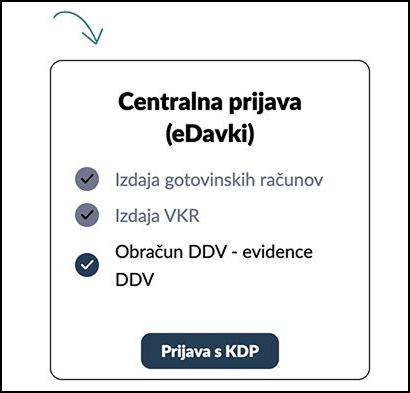

1. Odpremo spletno aplikacijo Mini Blagajna in izberemo Centralna prijava (eDavki). Prijavimo se z digitalnim potrdilom, ki ga uporabljamo za prijavo v eDavke.

2. Izberemo Evidenci DDV → Izdani računi → Ustvari dokument

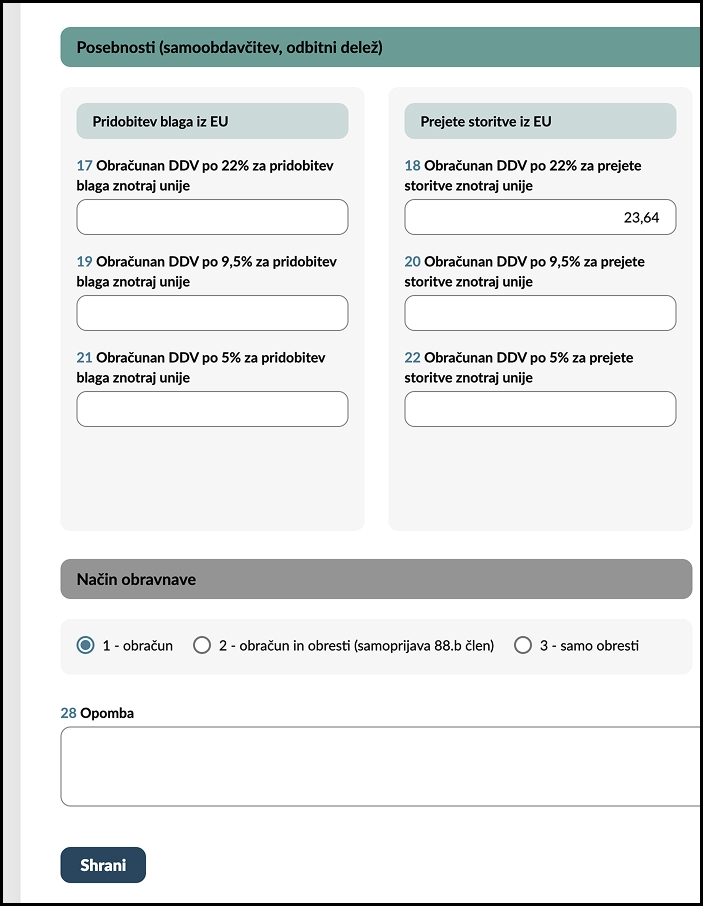

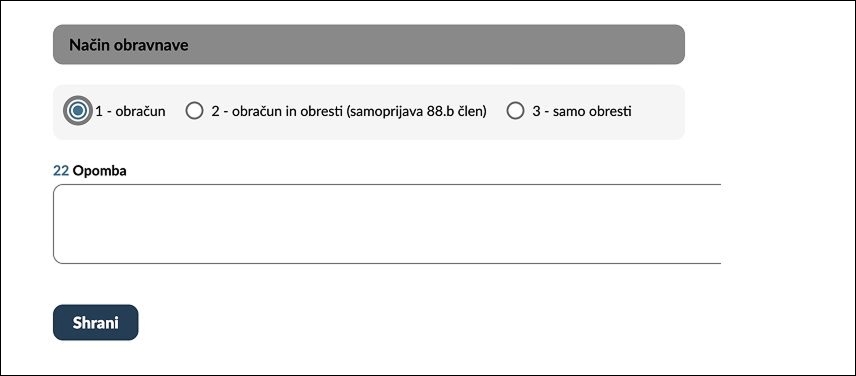

3. Vnesemo osnovne podatke računa, v polje 18 vnesemo znesek davka, ki smo ga plačali po samoobdavčitvi - torej 22 % vrednosti skupnega zneska provizij - na dnu izberemo 1 - obračun in kliknemo Shrani.

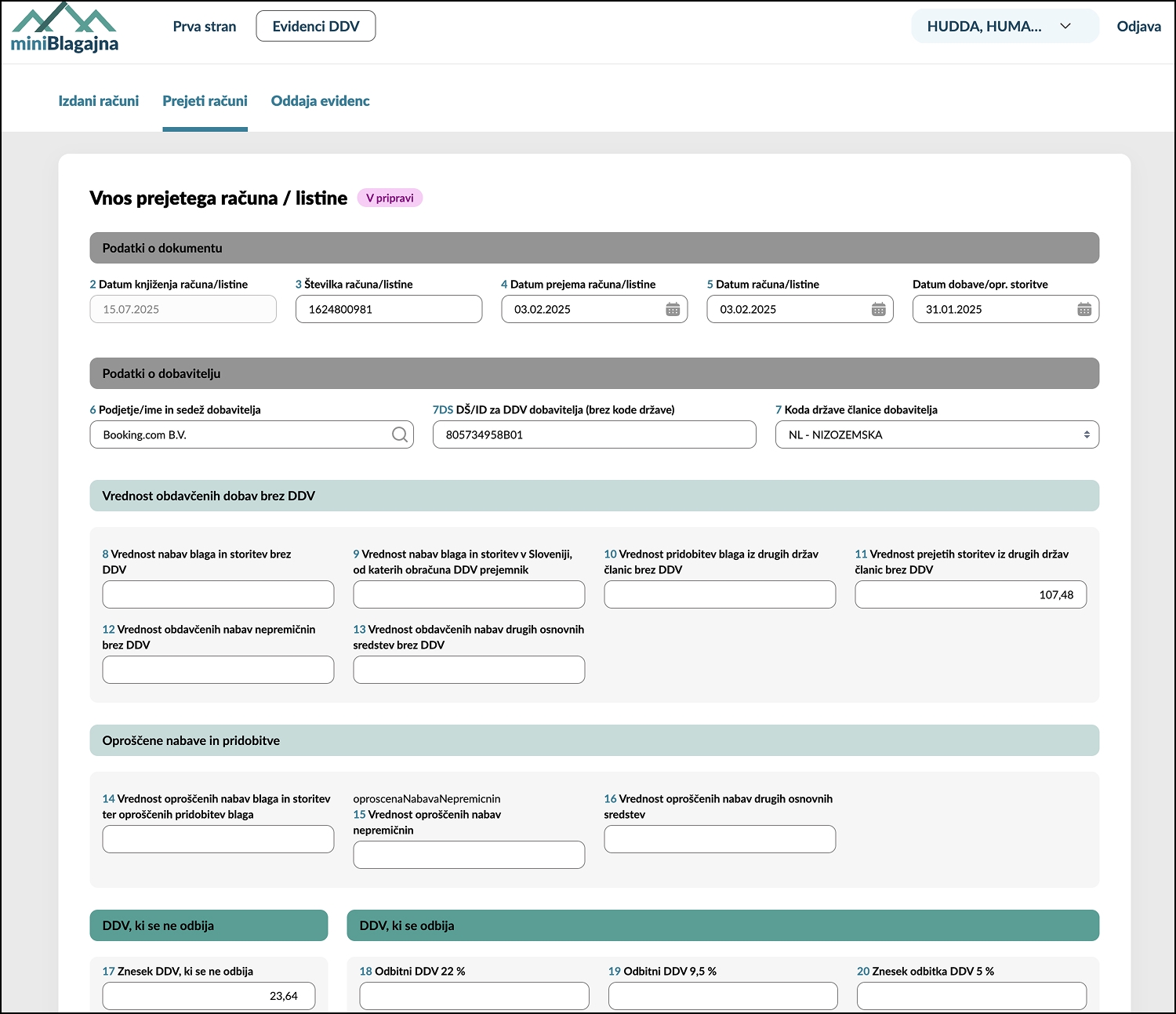

4. Račun je vnešen v evidenco izdanih računov. Potrebno ga je dodati še v evidenco prejetih računov. Izberemo Prejeti računi → Ustvari dokument

5. Ponovno vnesemo osnovne podatke računa, v polje 11 vnesemo skupen znesek provizij, v polje 17 pa 22 % davek, ki smo ga plačali po samoobdavčitvi. Na dnu izberemo 1 - obračun in kliknemo Shrani.

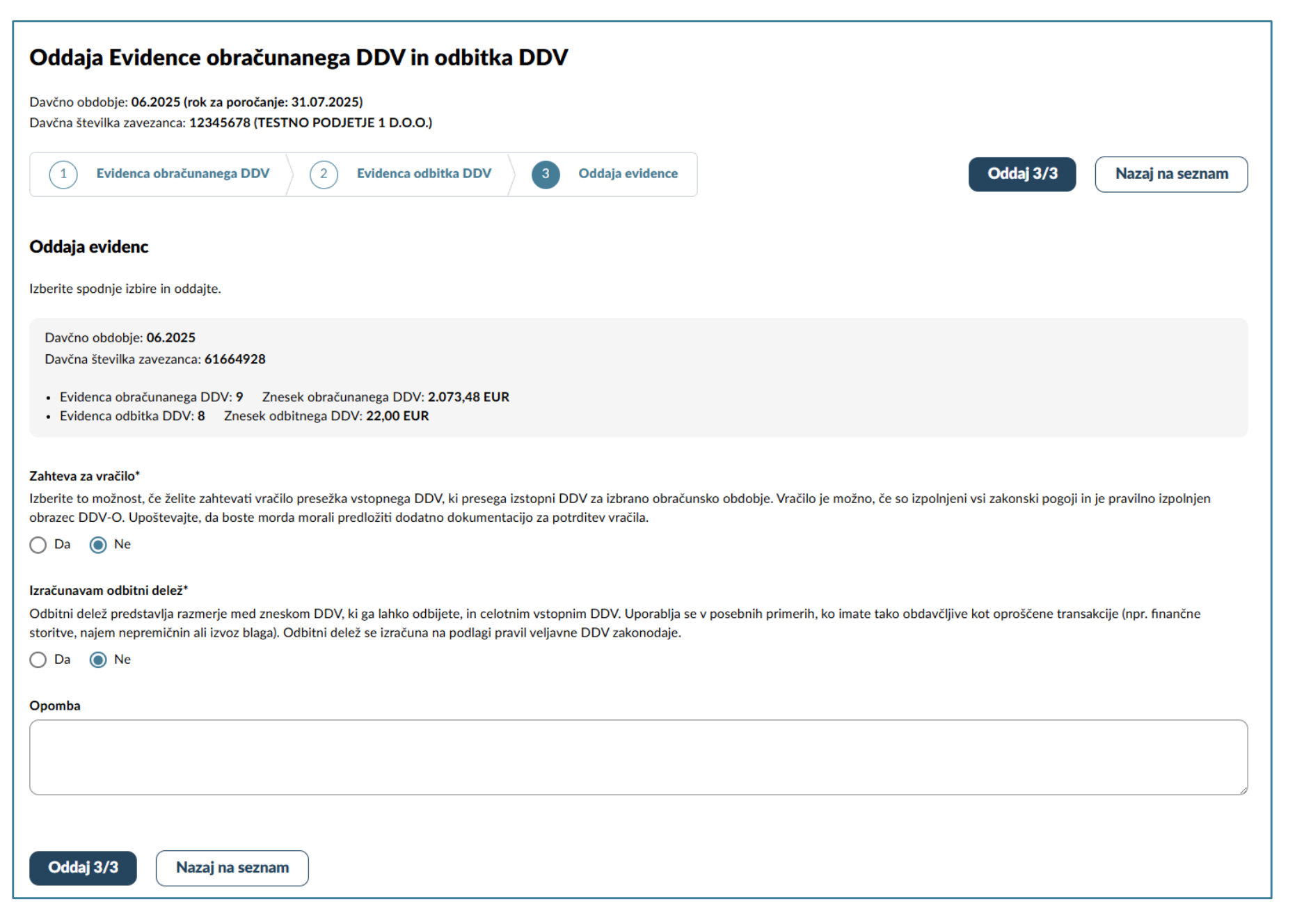

Oddaja evidenc

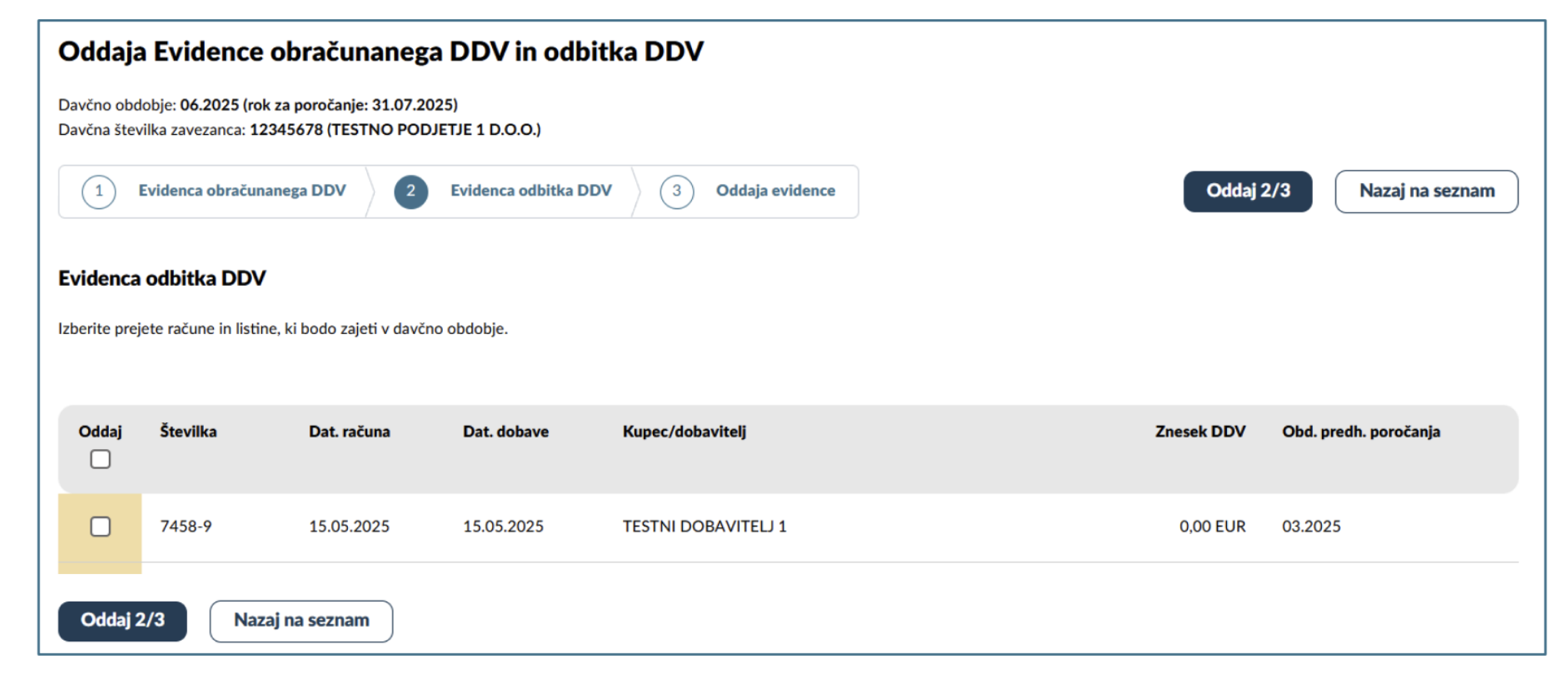

Ko vnesemo vse prejete in izdane račune iz tujine za pretekli mesec se premaknemo na zavihek Oddaja evidenc, kjer lahko vnešene račune pošljemo na FURS. Izberemo obdobje, za katerega smo vnesli račune in izberemo Pripravi za oddajo.

Seznam odprtih obdobij je vezan na prijavo s kvalificiranim digitalnim potrdilom (KDP). Uporabniku se prikažejo le tista obdobja, ki so po podatkih sistema eDavki trenutno odprta za oddajo evidenc. Če določenega obdobja na seznamu ni, to pomeni, da to obdobje za izbranega zavezanca trenutno ni odprto za poročanje.

Sledimo korakom za oddajo evidenc. Preverimo, če so evidence obračunanega in odbitka DDV pravilne. Obračunan DDV mora biti v znesku DDV-ja, ki smo ga plačali po postopku samoobdavčitve, znesek odbitka DDV pa mora biti enak 0, saj atipični DDV zavezanci nimajo pravice odbijanja DDV.

Na zadnjem koraku izberemo Ne pri zahtevi za vračilo in Ne pri izračunavam odbitni delež in oddamo evidenco.

Evidence za DDV so tako oddane.

Evidence je potrebno oddati tudi, če prometa v mesecu ni bilo

Evidence za DDV je potrebno oddati vsak mesec do konca meseca za pretekli mesec. Furs pojasnjuje tudi, da je evidence za DDV, tako kot obrazec DDV-O, treba oddati tudi v obračunskih obdobjih brez prometa - torej se odda prazne evidence.

Za brezksrbno upravljanje vaših nastanitev priporočamo Smart Checkin.

Smart Checkin vam prihrani ogromno časa in skrbi, saj poskrbi za samodejno prijavo gostov, zaračuna turistično takso in omogoča izdajo davčno potrjenih računov.